ć°║Į¢|║Į─Ž║Į2014─Ļł¾│÷Āt ║Į┐šśIū▀│÷╣š³c

ĪĪĪĪį┌ĮøÜv┴╦2010─Ļųąć°║Į┐šśIÄpĘÕų«─Ļ║¾Ż¼Ė„║Į┐š╣½╦Š╩▄š¹¾wĮøØ·Ž┬ąąė░Ēæ▀M╚ļ┴╦Š░ÜŌČ╚▓╗öÓŽ┬╗¼Ą─═©Ą└Ż¼▀\┴”═Č╚ļ▌^┐ņĪó║Įė═ārĖ±Ė▀║═Ė▀ĶFø_ō¶Ą╚Ė„ĘN▓╗└¹ę“╦žĮ╗┐ŚČ°üĒŻ¼ĮøĀIśI┐ā│ų└mŽ┬╗¼ĪŻČ°2014─ĻŻ¼╩▄ęµė┌įŁė═ć°ļHārĖ±Ž┬Ą°Ż¼ųąć°┤¾ą═║Į┐š╣½╦ŠĄ─śI┐āęčĮøųØuĄžū▀│÷┴╦╣š³cĪŻ

ĪĪĪĪ╚²┤¾║Į─Ļł¾Š∙Ž“║├

ĪĪĪĪ3į┬31╚šŻ¼ļSų°ųąć°─ŽĘĮ║Į┐š2014─Ļ─ĻČ╚ł¾ĖµĄ─╣½▓╝Ż¼ųąć°╚²┤¾║Į┐š╣½╦Š─Ļł¾╚½▓┐Ž“║├ĪŻÅ─2014─Ļ─Ļł¾üĒ┐┤Ż¼ųąć°ć°ļH║Į┐šĪóųąć°¢|ĘĮ║Į┐šĄ─ūŅĮKė»└¹Š∙īŹ¼F┴╦┤¾Ę∙į÷ķLĪŻ┴Ēę╗ĘĮ├µŻ¼ė╔ė┌├└į¬ėąŽóžōé∙▒╚┬╩Ė▀ė┌Ųõ╦¹╣½╦ŠŻ¼ųąć°─ŽĘĮ║Į┐š╩▄╚╦├±Ä┼āČ├└į¬┘HųĄĄ─ė░ĒæŻ¼ė»└¹│÷¼FŽ┬╗¼ĪŻ

ĪĪĪĪ╚²┤¾║Į┐═▀\╩š╚ļŪķørĘų╬÷(å╬╬╗Ż║╚╦├±Ä┼ā|į¬)

ĪĪĪĪ╩┬īŹ╔ŽŻ¼ć°ā╚║Į┐š╣½╦ŠĄ─╩š╚ļų„ę¬üĒūįė┌ų„ĀIśIäš╩š╚ļŻ¼Č°ų„ĀI╩š╚ļųąėųų„ę¬×ķ┐═▀\╩š╚ļĪŻĘų╬÷┐═▀\╩š╚ļūā╗»Š═─▄ę╗ĖQ╚²┤¾║Įš¹¾wĮøĀIŪķørĄ─ūā╗»ĪŻÅ─Ž┬▒Ēųą┐╔ęį┐┤│÷Ż¼╚²┤¾║Įį┌2014─ĻĄ─ĮøĀI╔Žėą▌^┤¾Ą─ģ^äeŻ║

ĪĪĪĪ╚²┤¾║Į└¹ØÖ▒ĒĘų╬÷(å╬╬╗Ż║╚╦├±Ä┼ā|į¬)

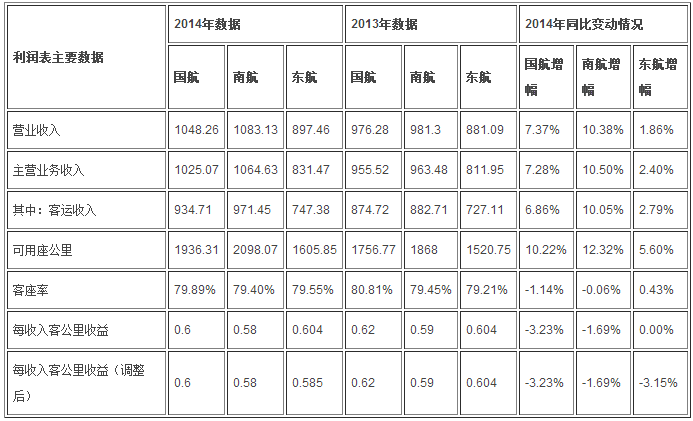

ĪĪĪĪ╚ń╣¹ė├├┐┐╔ė├ćŹ╣½└’«a╔·Ą─ų„ĀIśIäš╩š╚ļū„×ķå╬╬╗╩š╚ļųĖś╦üĒ║Ō┴┐╩š╚ļ½@╚Ī─▄┴”Ż¼┐╔ęįĖ³╝ė├„’@Ąž┐┤│÷╚²┤¾║Į╩š╚ļ½@╚Ī─▄┴”Ą─ūā╗»ĪŻ2014─Ļ╩▄š¹éĆąąśI╩šęµ╦«ŲĮŽ┬╗¼Ą─ė░ĒæŻ¼╚²┤¾║Įå╬╬╗«aųĄŠ∙│÷¼FŽ┬╗¼Ż¼Ą½ć°║ĮĮĄĘ∙ūŅ┤¾Ż¼─Ž║Įļm╚╗▀\┴”į÷╝ėūŅČÓĄ½å╬╬╗╩š╚ļĮĄĘ∙├„’@Ą═ė┌ć°║Į;¢|║Į▀\┴”į÷Ę∙▌^ąĪŻ¼ę“┤╦å╬╬╗«aųĄę▓ĮĄĘ∙ūŅąĪĪŻĄ½╚²┤¾║ĮĄ─┼┼ą“ęč╚╗░l╔·ūā╗»Ż¼2014─Ļ├┐═Č╚ļę╗éĆ┐╔ė├ćŹ╣½└’─Ž║Į╦∙─▄äōįņĄ─ų„ĀIśIäš╩š╚ļūŅĖ▀(2013─ĻĢrć°║ĮĄ─å╬╬╗«aųĄ▀Ć├„’@Ė▀ė┌─Ž║Į)Ż¼┐╔ęŖ─Ž║ĮĄ─╩š╚ļ½@╚Ī─▄┴”┤_īŹėą▌^┤¾Ą─▀M▓ĮŻ¼į┌▀\┴”═ČĘ┼ūŅ┐ņĄ─ŪķørŽ┬Ż¼å╬╬╗«aųĄģs─▄┼╩╔²ų┴╚²┤¾║ĮųąūŅĖ▀Ż¼ć°║Į╩š╚ļ½@╚Ī─▄┴”Ž┬ĮĄ▌^┐ņŻ¼╩ŪųĄĄ├Š»╠ĶĄ─ą┼╠¢ĪŻ¢|║ĮĮøĀI▓▀┬į▌^×ķ▒Ż╩žŻ¼Ųõå╬╬╗╩š╚ļųĖś╦Ą─├Ń┴”ŠS│ųüĒūįė┌▀\┴”═ČĘ┼Ą─ć└Ė±┐žųŲŻ¼╝┤▒Ń╚ń┤╦Ż¼¢|║Į2014─Ļå╬╬╗╩š╚ļųĖś╦╚įį┌╚²┤¾║Įųąē|ĄūŻ¼▓ó┼cć°║Į║═─Ž║Įėąę╗Č©▓ŅŠÓ(▒╚─Ž║ĮĄ═Į³0.1į¬Ż¼╝sĄ═3%)ĪŻ╚ń¢|║Į▀\┴”═ČĘ┼į÷Ę∙┼cć°║Į║═─Ž║ĮĮėĮ³Ż¼å╬╬╗╩š╚ļųĖś╦īó▓╗┐╔▒▄├ŌĄž│÷¼FĖ³┤¾Ę∙Č╚Ą─Ž┬╗¼ĪŻ

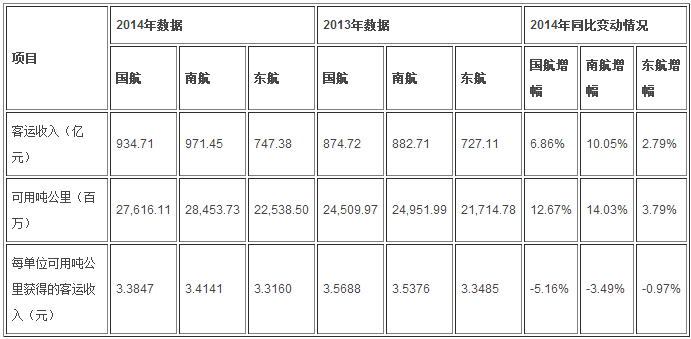

ĪĪĪĪŠC║ŽüĒ┐┤Ż¼─Ž║Įć°ļHĪóć°ā╚║═Ąžģ^║ĮŠĆ┐═▀\╩š╚ļČ╝┤¾Ę∙į÷ķLŪęį÷╦┘Š∙×ķūŅ┐ņŻ¼ć°║Įć°ļH║═Ąžģ^║ĮŠĆ╩š╚ļį÷ķL▌^┐ņŻ¼Ą½ć°ā╚┐═▀\╩š╚ļį÷╦┘ūŅ┬²Ż¼ć°ā╚┐═▀\═Ž└█┴╦š¹¾w╩š╚ļĄ─į÷╦┘ĪŻ¢|║ĮĄžģ^║ĮŠĆŽ┬ĮĄ▌^┐ņŻ¼į┌ć°║Į┼c─Ž║Į▒Ż│ųā╔╬╗öĄį÷ķLĄ─ŪķørŽ┬Ąžģ^║ĮŠĆ╩š╚ļŠ╣╚╗│÷¼F┴╦Ž┬ĮĄŻ¼ć°ļH┐═▀\╩š╚ļę▓į÷Ę∙ūŅąĪŻ¼’@ų°Ą═ė┌ć°║Į┼c─Ž║ĮĪŻ─Ž║Įį┌ĮøÜv┴╦Ū░ā╔─ĻśI┐āŽ┬╗¼Ą─Ļć═┤║¾Ż¼į┌┐═▀\ĮøĀI╔ŽęčĮøėą┴╦ę╗Č©Ą─Ė─╔ŲŻ¼╠žäe╩Ūć°ļH║ĮŠĆĮøĀI─▄┴”ėą┴╦├„’@Ą─╠ß╔²Ż¼’@╩ŠķLŲ┌ęįüĒĄ─ć°ļH╗»▓╝Šųęį╝░ć°ļHķL║ĮŠĆĮøĀI─▄┴”╠ß╔²Č╝╚ĪĄ├┴╦╗žł¾Ż¼ę▓×ķ╬┤üĒĄ─śI┐ā╠ß╔²äōįņ┴╦┴╝║├Ą─Śl╝■ĪŻ

ĪĪĪĪ╚²┤¾║Į┐═▀\╩š╚ļ═¼▒╚į÷Ę∙▒╚▌^

ĪĪĪĪ╚²┤¾║Į─Ļł¾└¹║├įŁę“ ć°ļHė═ār┤¾Ę∙Ž┬╗¼

ĪĪĪĪ╚ź─Ļ10į┬ęįüĒŻ¼ć°ļHįŁė═ārĖ±│÷¼F“öÓč┬╩Į”Ž┬Ą°Ż¼╩▄┤╦ė░ĒæŻ¼š╝║Į┐šŲ¾śIūŅ┤¾│╔▒ŠĄ─╚╝ė═│╔▒Š┤¾Ę∙ĮĄĄ═Ż¼Å─Č°ī”╚½─ĻśI┐āą╬│╔ėąą¦╠ßš±Ż¼ę╗Æ▀╗\šųį┌║ĮŲ¾Ņ^ĒöĄ─╔Ž░ļ─Ļę“ģRāČōp╩¦įņ│╔ā¶└¹┤¾Ę∙Ž┬ĮĄĄ─ĻÄįŲĪŻ

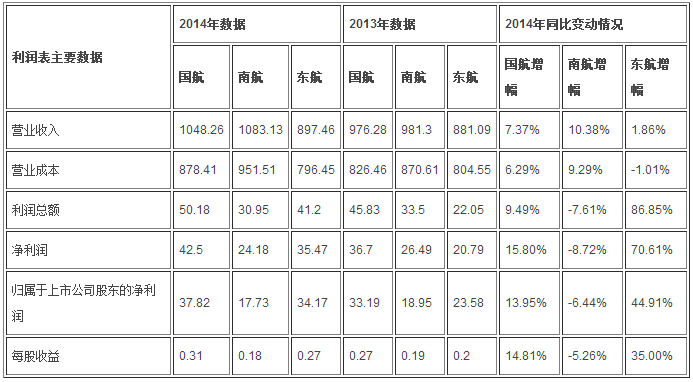

ĪĪĪĪžöł¾’@╩ŠŻ¼2014─Ļųąć°ć°║ĮĪó¢|ĘĮ║Į┐šĪó─ŽĘĮ║Į┐š║═║Ż─Ž║Į┐šĀIśI│╔▒Š═¼▒╚Ęųäeį÷ķL6.29%Īó-1.01%Īó9.29%Īó5.96%Ż¼Š∙┬²ė┌ĀI╩šĄ─į÷╦┘ĪŻ

ĪĪĪĪ└²╚ńŻ¼─ŽĘĮ║Į┐š╚ź─Ļ’wąąąĪĢr═¼▒╚į÷ķL10.80%Ż¼Ą½║Įė═│╔▒Š═¼▒╚āHį÷ķL6.16%Ż¼▓óŪę║Įė═│╔▒Šį┌┐é│╔▒ŠųąĄ─š╝▒╚ę▓Å─╔Žę╗─ĻĄ─40.82%Ž┬ĮĄų┴39.65%ĪŻ¢|ĘĮ║Į┐š▒Ē╩ŠŻ¼2014─ĻŻ¼╣½╦ŠĄ─’wÖC╚╝ė═ų¦│÷302.38ā|į¬Ż¼═¼▒╚£p╔┘1.44%ĪŻ

ĪĪĪĪ2014─Ļ╚²┤¾║Į│╔▒Š┘Mė├Ūķør(å╬╬╗Ż║╚╦├±Ä┼ā|į¬)

ĪĪĪĪ│²┴╦ė═ār“£pžō”Ż¼¢|ĘĮ║Į┐š▒Ē╩ŠŻ¼ĀIśI└¹ØÖ╠ß╔²Ą─įŁę“▀Ć░³└©╣½╦ŠåT╣żĖŻ└¹š■▓▀š{š¹ĪŻ

ĪĪĪĪžöł¾’@╩ŠŻ¼╚ź─Ļ¢|ĘĮ║Į┐šĄ─ĀIśI│╔▒ŠųąĮĄĘ∙ūŅ┤¾Ą─╩Ū“┐šŪ┌ĪóÖCäš║═ĄžĘ■╚╦åT╣ż┘Y╝░Į“┘N”Ż¼įōĒŚų¦│÷═¼▒╚£p╔┘34.02%ĪŻ

ĪĪĪĪ3į┬31╚šŻ¼į┌ŽŃĖ█┼eąąėøš▀Ģ■Ą─ć°║Į╩ūŽ»žöäš╣┘(CFO)ążĘķ▒Ē╩ŠŻ¼2014─ĻįŁė═ārĖ±ŲĮŠ∙×ķ90├└į¬Ż¼Ä¦üĒ┴╦├„’@╩šęµĪŻ┴Ēę╗ĘĮ├µŻ¼╚╦├±Ä┼┘HųĄätśŗ│╔─µ’LĪŻųąć°Ė„║Į┐š╣½╦ŠĄ─╚╝┴Ž┘M║═’wÖCūŌ┘U┘Męį├└į¬ĮY╦ŃĪŻÅ─├└į¬žōé∙š╝ėąŽóžōé∙Ą─▒╚└²üĒ┐┤Ż¼ć°║Į×ķ70%Ż¼Č°─Ž║ĮĖ▀▀_93%ĪŻ

ĪĪĪĪę“┤╦Ż¼ļSų°╣®ąĶ╗∙▒Š├µŽ“║├║═ė═ārĄ═├įŻ¼ 2015─Ļ║Į┐šśIš¹¾wą╬ä▌ęč╚╗Ž“║├Ż¼╚²┤¾║Į╚½─ĻśI┐ā═¼śė┴Ž║├ĪŻ

ž¤ŠÄŻ║admin

ĪĪĪĪ├Ōž¤┬Ģ├„Ż║

ĪĪĪĪĘ▓▒ŠšŠ╝░ŲõūėšŠūó├„“ć°ļH┐šĖ█ą┼ŽóŠW”Ą─ĖÕ╝■Ż¼Ųõ░µÖÓī┘ė┌ć°ļH┐šĖ█ą┼ŽóŠW╝░ŲõūėšŠ╦∙ėąĪŻŲõ╦¹├Į¾wĪóŠWšŠ╗“éĆ╚╦▐D▌d╩╣ė├Ģr▒žĒÜūó├„Ż║“╬─š┬üĒį┤Ż║ć°ļH┐šĖ█ą┼ŽóŠW”ĪŻŲõ╦¹Š∙▐D▌dĪóŠÄūg╗“š¬ŠÄūįŲõ╦³├Į¾wŻ¼▐D▌dĪóŠÄūg╗“š¬ŠÄĄ──┐Ą─į┌ė┌é„▀fĖ³ČÓą┼ŽóŻ¼▓ó▓╗┤·▒Ē▒ŠšŠī”ŲõšµīŹąįžōž¤ĪŻŲõ╦¹├Į¾wĪóŠWšŠ╗“éĆ╚╦▐D▌d╩╣ė├Ģr▒žĒÜ▒Ż┴¶▒ŠšŠūó├„Ą─╬─š┬üĒį┤ĪŻ╬─š┬ā╚╚▌āH╣®ģó┐╝Ż¼ą┬┬ä╝mÕe airportsnews@126.com

- ╔Žę╗Ų¬Ż║ć°║Į║ĮŠĆīóĖ▓╔w╬Õ┤¾ų▐

- Ž┬ę╗Ų¬Ż║ÅB║Į▒▒Š®Ęų╣½╦ŠÖCäš╠Ä│╔┴ó(łD)

")

")

")