ųąć°╚²┤¾║Į└¹ØÖČ╝╚ź──ā║┴╦?

2014-06-25 ū„š▀Ż║┌w╬Ī üĒį┤Ż║ć°ļH┐šĖ█ą┼ŽóŠW ³cō¶┴┐Ż║ ┤“ėĪ▒ŠĒō ĻPķ]

ĪĪĪĪš¬ę¬Ż║2013─Ļ╚½Ū“║Į┐šśI╠Äė┌╗ųÅ═ųąŻ¼║Į┐šśIš¹¾w└¹ØÖąĪĘ∙į÷ķLĪŻĄ½╩Ūš╝ėąųąć°╩ął÷75%ęį╔ŽĘ▌Ņ~Ą─ųąć°╚²┤¾║Į─Ļł¾ģs│÷¼F┤¾Ę∙└¹ØÖŽ┬╗¼Ż¼▒Š╬─═©▀^ī”▒╚Ęų╬÷ųąć°╚²┤¾║Į└¹ØÖŽ┬ĮĄĄ─įŁę“Ż¼▓óßśī”ąį╠ß│÷śI┐āĖ─╔ŲĮ©ūhĪŻ

ĪĪĪĪĻPµIį~Ż║Č┼░ŅĘų╬÷;║╦ą─ĖéĀÄ┴”;Š½ęµ╣▄└Ē;╩šęµ╣▄└Ē

ĪĪĪĪ1.╚½Ū“║Į┐šśI╚½├µ╗ųÅ═ųąŻ¼║Į┐šŲ¾śIė»└¹ąĪĘ∙į÷ķL

ĪĪĪĪō■ć°ļH║Į┐š▀\▌öģfĢ■(IATA)2013─ĻĮyėŗ║═2014─ĻŅA£yŻ¼╚½Ū“║Į┐šśI╠Äė┌Å═╠K«öųąĪŻ2013─Ļ╚½Ū“╔╠śI║Į┐šė»└¹─▄┴”▌^2012─Ļ┤¾Ę∙╠ß╔²Ż¼ŲõųąŽóČÉŪ░└¹ØÖ┬╩▀_ĄĮ3%Ż¼▒╚2012─Ļį÷ķL1.2éĆ░┘Ęų³cŻ¼ā¶└¹ØÖ┐éŅ~▀_ĄĮ129ā|├└į¬Ż¼▒╚2012─Ļį÷ķLę╗▒Čęį╔ŽĪŻŅAėŗ2014─Ļė»└¹─▄┴”║═ė»└¹ęÄ─Ż└^└möU┤¾ĪŻįö╝ÜęŖŽ┬▒Ē1Ż║╚½Ū“╔╠śI║Į┐šė»└¹Įyėŗ▒ĒĪŻ

ĪĪĪĪ▒Ē1Ż║╚½Ū“╔╠śI║Į┐šė»└¹Įyėŗ▒Ē

ĪĪĪĪ┘Y┴ŽüĒį┤Ż║ICAOĪóIATA

ĪĪĪĪ2013─ĻĮyėŗŻ¼▒▒├└Ąžģ^╔╠śI║Į┐š╣½╦ŠŽóČÉŪ░└¹ØÖ┬╩▀_ĄĮ5.2%Ż¼2014─Ļīó▀_ĄĮ6.5%;▒▒├└Ąžģ^╔╠śI║Į┐š╣½╦Šā¶└¹ØÖ┐éŅ~68ā|├└į¬Ż¼2014─Ļīó▀_ĄĮ86ā|├└į¬ĪŻųą¢|Ąžģ^╔╠śI║Į┐š╣½╦ŠŽóČÉŪ░└¹ØÖ┬╩▀_ĄĮ3.8%Ż¼2014─Ļīó▀_ĄĮ4.2%;ųą¢|Ąžģ^╔╠śI║Į┐š╣½╦Šā¶└¹ØÖ┐éŅ~16ā|├└į¬Ż¼2014─Ļīó▀_ĄĮ22ā|├└į¬ĪŻüå╠½Ąžģ^╔╠śI║Į┐š╣½╦ŠŽóČÉŪ░└¹ØÖ┬╩▀_ĄĮ2.9%Ż¼2014─Ļīó▀_ĄĮ3.4%;üå╠½Ąžģ^╔╠śI║Į┐š╣½╦Šā¶└¹ØÖ┐éŅ~30ā|├└į¬Ż¼2014─Ļīó▀_ĄĮ37ā|├└į¬ĪŻÜWų▐Ąžģ^╔╠śI║Į┐š╣½╦ŠŽóČÉŪ░└¹ØÖ┬╩▀_ĄĮ1.1%Ż¼2014─Ļīó▀_ĄĮ1.9%;ÜWų▐Ąžģ^╔╠śI║Į┐š╣½╦Šā¶└¹ØÖ┐éŅ~12ā|├└į¬Ż¼2014─Ļīó▀_ĄĮ31ā|├└į¬ĪŻ

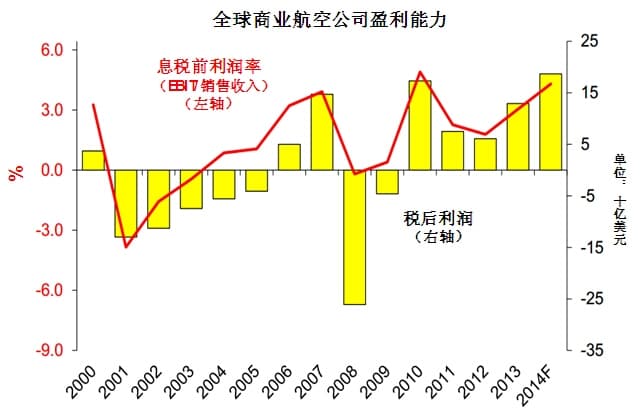

ĪĪĪĪÅ─2000-2103─ĻĄ─╚½Ū“╔╠śI║Į┐šĄ─└¹ØÖūā╗»┌ģä▌łD┐┤Ż¼╚½Ū“╔╠śI║Į┐š╠Äė┌ĘĆĮĪ╗žÅ═Ų┌Ż¼ęŖłD1ĪŻ

ĪĪĪĪłD1Ż║╚½Ū“╔╠śI║Į┐š└¹ØÖūā╗»┌ģä▌łD

ĪĪĪĪć°ļH║Į┐š▀\▌öģfĢ■ŅAėŗ2014─Ļ╚½Ū“╔╠śI║Į┐šėą═¹│¼įĮÜv╩ĘūŅ║├Ą─2010─ĻŻ¼ŽóČÉŪ░└¹ØÖ┬╩ėą═¹▀_ĄĮ4.3%Ż¼└¹ØÖ┐éŅ~ėą═¹▀_ĄĮ187ā|├└į¬ĪŻ

ĪĪĪĪÅ─║Į┐š╣½╦ŠĻæ└m╣½▓╝Ą─2013─Ļł¾öĄō■┐┤Ż¼╚½Ū“┤¾▓┐ĘųĄ─║Į┐š╣½╦Šė»└¹─▄┴”į÷ÅŖŻ¼ė»└¹ęÄ─Żį÷┤¾ĪŻĄ½╩Ūųąć°Ą─╚²┤¾║Į┐š╣½╦ŠŻ¼─ŽĘĮ║Į┐šĪó¢|ĘĮ║Į┐š║═ųąć°ć°║ĮĄ──Ļł¾öĄō■’@╩Š╚²┤¾║Į└¹ØÖ╚½├µ┤¾Ę∙Ž┬╗¼Ż¼Ųõųą─ŽĘĮ║Į┐šŽ┬ĮĄ30.2%Ż¼¢|ĘĮ║Į┐šŽ┬ĮĄ36.48%Ż¼ųąć°ć°║ĮŽ┬ĮĄ32.47%ĪŻ

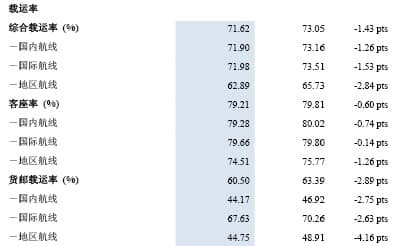

ĪĪĪĪųąć°╚²┤¾║Įš╝ėąć°ā╚75%ęį╔ŽĄ─╩ął÷Ę▌Ņ~Ż¼╦³éāĄ─└¹ØÖČ╝╚ź──ā║┴╦?

ĪĪĪĪ2.ųąć°╚²┤¾║Į▀\▌ö┴┐ąĪĘ∙į÷ķLŻ¼Ą½╩Ū└¹ØÖ┤¾Ę∙Ž┬╗¼

ĪĪĪĪ2013─Ļųąć°GDPį÷ķL7.7%Ż¼ļm╚╗Ą═ė┌2012─ĻŻ¼Ą½╩Ūę└╚╗ŅIŽ╚╚½Ū“ĪŻųąć°Ą─Į╗═©▀\▌ö┴┐ę▓į┌ĘĆ▓Įį÷ķLĪŻ║Į┐š▀\▌öį÷ķLŪķørō■├±║ĮŠų│§▓ĮĮyėŗ╚½─Ļ├±║Į═Ļ│╔▀\▌ö┐éų▄▐D┴┐673ā|ćŹ╣½└’Ż¼═¼▒╚į÷ķL10%;┬├┐═▀\▌ö┴┐▀_3.54ā|╚╦┤╬Ż¼═¼▒╚į÷ķL11%Ż¼žøÓ]▀\▌ö┴┐557╚f揯¼═¼▒╚į÷ķL2%ĪŻŅAėŗ├±║Į╚½─Ļ═Ļ│╔═Č┘Y1480ā|į¬Ż¼Ųõųą╣╠Č©┘Y«a═Č┘Y720ā|į¬ĪŻŅCūC▀\▌öÖCł÷▀_193éĆŻ¼▒╚╔Ž─Ļą┬į÷10éĆÖCł÷Ż¼Ųõųąą┬į÷Ą─ĄŠ│ŪÖCł÷×ķ╚½Ū“║Ż░╬ūŅĖ▀Ą─├±ė├ÖCł÷;╚½ąąśI’wÖC▀_3810╝▄Ż¼Ųõųą▀\▌ö’wÖC2179╝▄Ż¼▒╚╔Ž─ĻĄūį÷╝ė174╝▄ĪŻ

ĪĪĪĪ╚²┤¾║Į─Ļł¾’@╩ŠŻ¼║Į┐š▀\▌ö┴┐╗∙▒Š▒Ż│ų═¼▓Įį÷ķLĪŻįö╝ÜęŖŽ┬▒Ē2Īó3Īó4ĪŻ

ĪĪĪĪ▒Ē2Ż║─ŽĘĮ║Į┐š▀\▌öū„śIųĖś╦Įyėŗ

ĪĪĪĪ▒Ē3Ż║ųąć°ć°ļH║Į┐š▀\▌öū„śIųĖś╦Įyėŗ

ĪĪĪĪ▒Ē4Ż║¢|ĘĮ║Į┐š▀\▌öū„śIųĖś╦Įyėŗ

ĪĪĪĪÅ─╔Ž▒Ē┐╔ęį┐┤│÷Ż¼╚²┤¾║Į┐š╣½╦ŠĄ─▀\▌ö┴┐║═▀\▌ö─▄┴”Č╝▀Ć─▄ē“▒Ż│ųį÷ķLŻ¼Ą½╩Ū▌d▀\┬╩╗∙▒ŠČ╝į┌Ž┬ĮĄĪŻ

ĪĪĪĪ▌d▀\ą¦┬╩Ą─Ž┬ĮĄ╩Ū└¹ØÖŽ┬ĮĄĄ─ę╗éĆįŁę“ĪŻ

ĪĪĪĪ═¼Ģr’wÖC└¹ė├┬╩ę▓ėąŽ┬ĮĄŻ¼▀@╩Ū└¹ØÖŽ┬ĮĄĄ─Ą┌Č■éĆįŁę“ĪŻć°║Į’wÖC╚š└¹ė├ąĪĢrÅ─9.61Ž┬ĮĄ0.04ąĪĢr×ķ9.57;─Ž║Į’wÖC╚š└¹ė├ąĪĢrÅ─9.81ąĪĢrŽ┬ĮĄ0.18ąĪĢr×ķ9.63ąĪĢrĪŻ

ĪĪĪĪŽ┬├µĘų╬÷╚²┤¾║Įžöäšł¾▒ĒĪŻ

ĪĪĪĪ▒Ē5Ż║ć°║Įžöäšł¾▒Ē(2007-2013)

ĪĪĪĪÅ─╔Ž▒Ē┐╔ęį┐┤│÷ć°║ĮĀIśI└¹ØÖ║═ā¶└¹ØÖūį2011─Ļķ_╩╝ęčĮø▀B└m╚²─ĻŽ┬ĮĄĪŻ2013─ĻĄ─ā¶└¹ØÖų╗ėą2010─Ļā¶└¹ØÖĄ─30%ū¾ėęĪŻ2013─ĻĀIśI╩š╚ļąĪĘ∙Ž┬ĮĄĪŻūį2008─Ļķ_╩╝Ż¼ć°║ĮĄ─┘Y«ažōé∙┬╩╠Äė┌▌^Ė▀╦«ŲĮŻ¼žöäšĖ▄ŚU▒╚▌^Ė▀ĪŻļy─▄┐╔┘Fć°║Į2013─ĻĄ─ĮøĀIąį¼FĮ┴„┴┐į┌į÷╝ėĪŻ

ĪĪĪĪ▒Ē6Ż║─Ž║Įžöäšł¾▒Ē(2007-2013)

ĪĪĪĪÅ─╔Ž▒Ē┐╔ęį┐┤│÷─Ž║ĮĀIśI└¹ØÖ║═ā¶└¹ØÖūį2011─Ļķ_╩╝ęčĮø▀B└m╚²─ĻŽ┬ĮĄĪŻ2013─ĻĄ─ā¶└¹ØÖų╗ėą2010─Ļā¶└¹ØÖĄ─50%ū¾ėęĪŻ2013─ĻĀIśI╩š╚ļąĪĘ∙Ž┬ĮĄĪŻūį2008─Ļķ_╩╝Ż¼─Ž║ĮĄ─┘Y«ažōé∙┬╩╠Äė┌▌^Ė▀╦«ŲĮŻ¼žöäšĖ▄ŚU▒╚▌^Ė▀ĪŻ─Ž║Į2012-2013▀B└mā╔─ĻĮøĀIąį¼FĮ┴„┴┐ā¶Ņ~į┌Ž┬ĮĄĪŻ

ĪĪĪĪ▒Ē7Ż║¢|║Įžöäšł¾▒Ē(2007-2013)

ĪĪĪĪÅ─╔Ž▒Ē┐╔ęį┐┤│÷¢|║ĮĀIśI└¹ØÖ║═ā¶└¹ØÖūį2011─Ļķ_╩╝ęčĮø▀B└m╚²─ĻŽ┬ĮĄĪŻ2013─ĻĄ─ā¶└¹ØÖų╗ėą2010─Ļā¶└¹ØÖĄ─30%ū¾ėęĪŻ2013─ĻĀIśI└¹ØÖ╠ØōpŻ¼▀@╩Ū2008║═2009▀B└m╠Øōpų«║¾Ą─ėųę╗┤╬╠ØōpĪŻūį2007─ĻŻ¼¢|║ĮĄ─┘Y«ažōé∙┬╩╠Äė┌▌^Ė▀╦«ŲĮŻ¼žöäšĖ▄ŚU▀^Ė▀ĪŻ┼c─Ž║Įę╗śė¢|║Į2012-2013▀B└mā╔─ĻĮøĀIąį¼FĮ┴„┴┐ā¶Ņ~į┌Ž┬ĮĄĪŻ

ĪĪĪĪĖ▀Ė▄ŚUķLŲ┌═Č┘YŻ¼ĀIśI╩š╚ļį÷ķLŠÅ┬²Ż¼ė»└¹─▄┴”│ų└mŽ┬ĮĄ╩Ū╚²┤¾║Į«öŪ░═©▓ĪĪŻ

ĪĪĪĪ(2014─Ļ╔Ž░ļ─Ļķ_╩╝Ż¼╚╦├±Ä┼┘HųĄī¦ų┬╚²┤¾║Įžöäš┘Mė├┤¾Ę∙╔Ž╔²Ż¼ęčĮøķ_╩╝╠Øōpä▌Ņ^Ż¼«öŪ░Ą─ĮøĀIē║┴”Š▐┤¾ĪŻ)

ĪĪĪĪŽ┬├µ╬ęéāæ¬ė├Č┼░ŅĘų╬÷╚²┤¾║ĮĄ─┘Y«a╩šęµŪķørĪŻ

ĪĪĪĪ3.Č┼░ŅĘų╬÷╦▌ę“

ĪĪĪĪČ┼░ŅĘų╬÷Ę©(DuPont Analysis)╩Ū└¹ė├ÄūĘNų„ꬥ─žöäš▒╚┬╩ų«ķgĄ─ĻPŽĄüĒŠC║ŽĄžĘų╬÷Ų¾śIĄ─žöäšĀŅørĪŻŠ▀¾wüĒšfŻ¼Č┼░ŅĘų╬÷Ę©╩Ūę╗ĘNė├üĒįuār╣½╦Š┌A└¹─▄┴”║═╣╔¢|ÖÓęµ╗žł¾╦«ŲĮŻ¼Å─žöäšĮŪČ╚įuārŲ¾śI┐āą¦Ą─ę╗ĘNĮøĄõĘĮĘ©ĪŻŲõ╗∙▒Š╦╝Žļ╩ŪīóŲ¾śIā¶┘Y«a╩šęµ┬╩ų╝ēĘųĮŌ×ķČÓĒŚžöäš▒╚┬╩│╦ĘeŻ¼▀@śėėąų·ė┌╔Ņ╚ļĘų╬÷▒╚▌^Ų¾śIĮøĀIśI┐āĪŻČ┼░ŅĘų╬÷Ę©┐╔╩╣žöäš▒╚┬╩Ęų╬÷Ą─īė┤╬Ė³ŪÕ╬·ĪóŚl└ĒĖ³═╗│÷Ż¼×ķł¾▒ĒĘų╬÷š▀╚½├µūą╝ÜĄž┴╦ĮŌŲ¾śIĄ─ĮøĀI║═ė»└¹ĀŅør╠ß╣®ĘĮ▒ŃĪŻČ┼░ŅĘų╬÷Ę©ėąų·ė┌Ų¾śI╣▄└ĒīėĖ³╝ėŪÕ╬·Ąž┐┤ĄĮÖÓęµ╗∙▒Š╩šęµ┬╩Ą─øQČ©ę“╦žŻ¼ęį╝░õN╩█ā¶└¹ØÖ┼c┐é┘Y«aų▄▐D┬╩Īóé∙äš▒╚┬╩ų«ķgĄ─ŽÓ╗źĻP┬ōĻPŽĄŻ¼Įo╣▄└Ēīė╠ß╣®┴╦ę╗Åł├„╬·Ą─┐╝▓ņ╣½╦Š┘Y«a╣▄└Ēą¦┬╩║═╩ŪʱūŅ┤¾╗»╣╔¢|═Č┘Y╗žł¾Ą─┬ĘŠĆłDĪŻ

ĪĪĪĪ╬ęéāī”╚²┤¾║Į4─ĻžöäšöĄō■▀MąąČ┼░ŅĘų╬÷Ż¼╠Įėæė»└¹Ž┬╗¼Ą─įŁę“ĪŻ

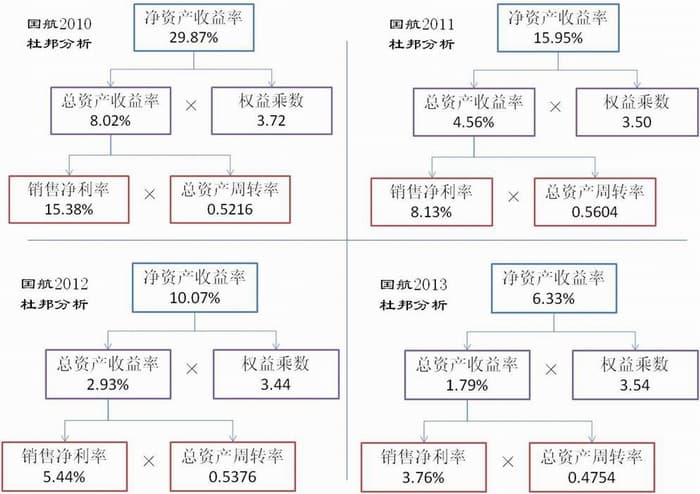

ĪĪĪĪłD2Ż║ć°║ĮČ┼░ŅĘų╬÷ĮŌ╬÷łD(2010-2013)

ĪĪĪĪÅ─╔ŽłD┐╔ęį┐┤│÷Ż¼ć°║ĮĄ─õN╩█ā¶└¹┬╩Å─2010─Ļ15.38%Ż¼ę╗┬ĘŽ┬╗¼2011─ĻĄ─8.13%Ż¼2012─Ļ5.44%Ż¼2013─Ļų╗ėą3.76%ĪŻ┘Y«aų▄▐D┬╩ę▓Å─2010─ĻĄ─0.5126Ż¼Ž┬╗¼ĄĮ2013─ĻĄ─0.4754ĪŻī¦ų┬┐é┘Y«a╩šęµ┬╩Å─2010─ĻĄ─8.02%Ż¼ę╗┬ĘŽ┬╗¼Ą└2013─ĻĄ─1.79%;ā¶┘Y«a╩šęµ┬╩Å─2010─Ļ29.87%Ż¼ę╗┬ĘŽ┬╗¼ĄĮ2013─ĻĄ─6.33%ĪŻ

ĪĪĪĪłD3Ż║─ŽĘĮ║Į┐šČ┼░ŅĘų╬÷ĮŌ╬÷łD(2010-2013)

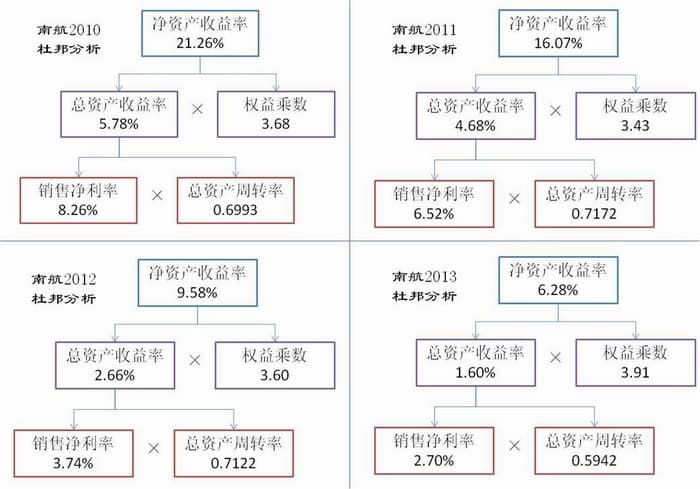

ĪĪĪĪÅ─╔ŽłD┐╔ęį┐┤│÷Ż¼─ŽĘĮ║Į┐šĄ─õN╩█ā¶└¹┬╩Å─2010─Ļ8.26%Ż¼ę╗┬ĘŽ┬╗¼2011─ĻĄ─6.52%Ż¼2012─ĻĄ─3.74%Ż¼2013─Ļų╗ėą2.70%ĪŻ┐é┘Y«aų▄▐D┬╩2010─ĻĄ─0.6993Ž┬╗¼ų┴2013─ĻĄ─0.5942ĪŻ─Ž║Į┐é┘Y«aų▄▐D┬╩ā×ė┌ć°║ĮŻ¼õN╩█ā¶└¹┬╩Ą═ė┌ć°║ĮĪŻ

ĪĪĪĪī¦ų┬┐é┘Y«a╩šęµ┬╩Å─2010─ĻĄ─5.78%Ż¼ę╗┬ĘŽ┬╗¼Ą└2013─ĻĄ─1.60%;ā¶┘Y«a╩šęµ┬╩Å─2010─Ļ21.26%Ż¼ę╗┬ĘŽ┬╗¼ĄĮ2013─ĻĄ─6.28%ĪŻ─Ž║Į┘Y«a╩šęµĄ═ė┌ć°║ĮĪŻ

ĪĪĪĪłD4Ż║¢|ĘĮ║Į┐šČ┼░ŅĘų╬÷ĮŌ╬÷łD(2010-2013)

ĪĪĪĪÅ─╔ŽłD┐╔ęį┐┤│÷Ż¼¢|ĘĮ║Į┐šĄ─õN╩█ā¶└¹┬╩Å─2010─Ļ7.61%Ż¼ę╗┬ĘŽ┬╗¼2011─ĻĄ─5.84%Ż¼2012─ĻĄ─3.86%Ż¼2013─Ļų╗ėą2.38%ĪŻ┐é┘Y«aų▄▐D┬╩2010─ĻĄĮ2013─ĻŻ¼Ęųäe×ķ0.7436Ż¼0.7483Ż¼0.7074Ż¼0.6388ĪŻ¢|║Į┐é┘Y«aų▄▐D┬╩į┌╚²┤¾║ĮųąūŅā×ĪŻ┐é┘Y«a╩šęµ┬╩Å─2010─ĻĄ─5.66%Ż¼ę╗┬ĘŽ┬╗¼ĄĮ2013─ĻĄ─1.52%;ā¶┘Y«a╩šęµ┬╩Å─2010─Ļ34.40%Ż¼ę╗┬ĘŽ┬╗¼ĄĮ2013─ĻĄ─7.97%ĪŻ¢|║ĮĄ─ā¶┘Y«a╩šęµ┬╩į┌╚²╝ę║Į┐š╣½╦ŠųąūŅā×ĪŻ

ĪĪĪĪÅ─╚²┤¾║Į4─ĻžöäšöĄō■Ą─Č┼░ŅĘų╬÷┐┤Ż¼╚²╝ę╣½╦Šā¶┘Y«a╩šęµ┬╩Ż¼¢|║ĮūŅĖ▀Ż¼ų„ę¬ę“×ķ┘Y«aų▄▐D┬╩▌^Ė▀;ć°║Į┤╬ų«Ż¼─Ž║ĮūŅĄ═ĪŻ╦¹éāā¶┘Y«a╩šęµ┬╩Ž┬ĮĄĄ─ų„ę¬įŁę“╩Ūų„ĀIśIäšõN╩█└¹ØÖ┬╩Ž┬ĮĄĪŻ

ĪĪĪĪŽ┬├µĘų╬÷╚²┤¾║ĮĄ─ė»└¹─▄┴”ĪŻęŖŽ┬łD5-7ĪŻ

ĪĪĪĪłD5Ż║ć°║Įė»└¹─▄┴”ūā╗»┌ģä▌łD(2008-2013)

ĪĪĪĪć°║ĮĄ─ų„ĀIśIäš└¹ØÖ┬╩║═ā¶└¹ØÖ┬╩Å─2010─Ļķ_╩╝═¼▓ĮŽ┬ĮĄĪŻų„ĀIśIäš└¹ØÖ┬╩Å─2010─ĻĄ─22.66%Ž┬ĮĄĄĮ2013─ĻĄ─15.03%Ż¼ā¶└¹ØÖÅ─2010─ĻĄ─12.40%Ž┬ĮĄĄĮ2013─ĻĄ─2.96%ĪŻ

ĪĪĪĪ╚²ĒŚ┘Mė├▒╚ųž╗∙▒ŠĘĆČ©Ż¼Å─┘Mė├Ą─│╔▒ŠĮYśŗ┐┤Ż¼╚╝ė═│╔▒ŠŽÓī”Ž┬ĮĄŻ¼╚╦╣ż│╔▒ŠŽÓī”į÷╝ėĪŻ

ĪĪĪĪłD6Ż║─Ž║Įė»└¹─▄┴”ūā╗»┌ģä▌łD(2008-2013)

ĪĪĪĪ─Ž║ĮĄ─ų„ĀIśIäš└¹ØÖ┬╩║═ā¶└¹ØÖ┬╩┐é2010─Ļķ_╩╝═¼▓ĮŽ┬ĮĄĪŻų„ĀIśIäš└¹ØÖ┬╩Å─2010─ĻĄ─17.05%Ž┬ĮĄĄĮ2013─ĻĄ─11.01%Ż¼ā¶└¹ØÖÅ─2010─ĻĄ─6.41%Ž┬ĮĄĄĮ2013─ĻĄ─1.87%ĪŻ

ĪĪĪĪ╚²ĒŚ┘Mė├▒╚ųž╗∙▒ŠĘĆČ©Ż¼Å─┘Mė├Ą─│╔▒ŠĮYśŗ┐┤Ż¼╚╝ė═│╔▒ŠŽÓī”Ž┬ĮĄŻ¼╚╦╣ż│╔▒ŠŽÓī”į÷╝ėĪŻ

ĪĪĪĪłD7Ż║¢|║Įė»└¹─▄┴”ūā╗»┌ģä▌łD(2008-2013)

ĪĪĪĪ¢|║ĮĄ─ų„ĀIśIäš└¹ØÖ┬╩║═ā¶└¹ØÖ┬╩┐é2010─Ļķ_╩╝═¼▓ĮŽ┬ĮĄĪŻų„ĀIśIäš└¹ØÖ┬╩Å─2010─ĻĄ─17.03%Ž┬ĮĄĄĮ2013─ĻĄ─8.37%Ż¼ā¶└¹ØÖÅ─2010─ĻĄ─7.14%Ž┬ĮĄĄĮ2013─ĻĄ─1.38%ĪŻ

ĪĪĪĪ╚²ĒŚ┘Mė├▒╚ųž╗∙▒ŠĘĆČ©Ż¼Å─┘Mė├Ą─│╔▒ŠĮYśŗ┐┤Ż¼╚╝ė═│╔▒ŠŽÓī”Ž┬ĮĄŻ¼╚╦╣ż│╔▒ŠŽÓī”į÷╝ėĪŻ

ĪĪĪĪ╚²╝ę╣½╦ŠŽÓ▒╚Ż¼ć°║ĮĄ─ė»└¹─▄┴”ūŅĖ▀Īó─Ž║Į┤╬ų«Ż¼¢|║ĮūŅĄ═ĪŻ

ĪĪĪĪ4.ÜW├└ų„ę¬║Į┐šŲ¾śIī”▒╚

ĪĪĪĪ├└ć°╬Õ┤¾║Į┐š╣½╦Š2013─ĻĄ─žöäšĀŅørŻ¼õN╩█╩š╚ļ║═ā¶└¹ØÖČ╝ėąį÷ķLŻ¼Č°Ūę▀_├└║Į┐š║═├└ć°╬„─Ž║Į┐šĪóĮ▌╦{║Į┐šā¶└¹ØÖ▀_ĄĮÜv╩Ęą┬Ė▀ĪŻįöęŖ▒Ē8ĪŻ

ĪĪĪĪ▒Ē8Ż║├└ć°╬Õ┤¾║Į┐š╣½╦ŠžöäšöĄō■(2011-2013)

ĪĪĪĪ├└ć°╬Õ┤¾║Į┐š╣½╦Š├└ć°║Į┐š╝»łFĪó▀_├└║Į┐šĪó┬ō║Ž┤¾ĻæĪó╬„─Ž║Į┐š║═Į▌╦{║Į┐šõN╩█╩š╚ļŠ∙ėąąĪĘ∙į÷ķLŻ¼Č°ė»└¹─▄┴”┤¾Ę∙Ė─ė^ĪŻ├└ć°║Į┐š╝»łFę“×ķ┼c╚½├└║Į┐š║Ž▓óę“╦ž2013─ĻĄ┌╦─╝ŠČ╚ėŗ╚ļ╠Øōp20ā|į¬Ż¼─ĻČ╚╠ØōpŅ~Č╚£p╔┘ĪŻ┬ō║Ž┤¾Ļæ┼ż╠Ø×ķė»Ż¼īŹ¼F└¹ØÖ5.71ā|├└į¬ĪŻ▀_├└║Į┐š└¹ØÖ┤¾Ę∙į÷ķLŻ¼▀_ĄĮäō╝oõøĄ─105.4ā|├└į¬Ż¼└¹ØÖ┬╩Ė▀▀_27.9%ĪŻ▀_├└║Į┐šĄ─žöäš▒Ē¼F┐╔ęįŖZĄ├╚½Ū“╣╣┌ĪŻ╬„─Ž║Į┐š└¹ØÖį÷╝ė79.10%Ż¼└¹ØÖ┐éŅ~▀_ĄĮ7.54ā|├└į¬;Į▌╦{║Į┐š└¹ØÖį÷╝ė31.25%Ż¼└¹ØÖ┐éŅ~▀_ĄĮ1.68ā|├└į¬ĪŻā╔╝ęĄ═│╔▒Š║Į┐š╬„─Ž║═Į▌╦{äōÜv╩ĘūŅĖ▀ė»└¹ėøõøĪŻ

ĪĪĪĪ▒Ē9Ż║├└ć°╬Õ┤¾║Į┐š╣½╦Šė»└¹ŪķørĮyėŗ(2013žö─Ļ)

ĪĪĪĪ╚ń╔Ž▒Ē╦∙╩ŠŻ¼╬Õ╝ę├└ć°║Į┐š╣½╦ŠĄ─ė»└¹Ūķør║═┘Y«a╗žł¾Ūķørį┌╚½Ū“ī┘ė┌ŅIŽ╚╦«ŲĮŻ¼┤¾┤¾Ė▀ė┌ųąć°╚²┤¾║Į┐š╣½╦ŠĄ─śI┐ā▒Ē¼FĪŻ

ĪĪĪĪ╬ęéāį┘┐┤ÜWų▐╚²┤¾║Į┐š╣½╦Š2013─Ļžöäš▒Ē¼FŻ¼ęŖ▒Ē10ĪŻ

ĪĪĪĪ▒Ē10Ż║ÜWų▐╚²┤¾║Į┐š╣½╦ŠžöäšĮyėŗ▒Ē(2011-2013)

ĪĪĪĪį┌ÜWų▐Ż¼2013─ĻØh╔»║Į┐š╝»łF└¹ØÖŽ┬ĮĄŻ¼Ę©║╔║Į╠ØōpöU┤¾Ż¼ć°ļH║Į┐š╝»łF┼ż╠Ø×ķė»ĪŻ└^└m╩▄ÜWį¬ģ^Į╚┌╬ŻÖCė░ĒæŻ¼ÜWų▐š¹¾w║Į┐š╩ął÷╠Äė┌╗ųÅ═ųąĪŻĄ½╩ŪÜWų▐Ą═│╔▒Š║Į┐š▒Ż│ųĖ▀╦┘Ą─śI┐ā│╔ķL║═ė»└¹į÷ķLŻ¼ŲõųąęūĮ▌║Į┐šõN╩█╩š╚ļį÷╝ė10%Ż¼└¹ØÖį÷╝ė│¼▀^50%ĪŻ

ĪĪĪĪÜW├└║Į┐š╩ął÷▓╗öÓ╗ųÅ═Ą─╗∙ĄA╔ŽŻ¼Ą═│╔▒Š║Į┐š▒Ē¼F│÷ÅŖä┼Ą─į÷ķL║═ė»└¹─▄┴”ĪŻ

ĪĪĪĪ5.ĮY╩°šZŻ║ųąć°╚²┤¾║ĮĖéĀÄ┴”į┌──└’?

ĪĪĪĪųąć°║Į┐š╩ął÷Ą─ĖéĀÄĖ±Šų╬┤ūāŻ¼╚²┤¾║Įę└┼fš╝ėą75%ęį╔ŽĄ─╩ął÷Ę▌Ņ~Ż¼▀@║═ÜW├└╩ął÷Ą═│╔▒Š║Į┐šęč│╔×ķūŅų„ę¬│╔ķL┴”┴┐Ą─╩ął÷ĖéĀÄĮYśŗ▓╗═¼ĪŻųąć°ĮøØ·į÷ķL╦┘Č╚ļm╚╗ėą╦∙Ę┼ŠÅŻ¼Ą½╩Ūę└╚╗ŅIŽ╚ė┌╚½Ū“Ż¼Č°ŪęĮ╗═©▀\▌öĄ─ĮøØ·į÷ķL║═žĢ½I▓╗£pĪŻ╚²┤¾║Į╚²┤¾┘Mė├╗∙▒ŠĘĆČ©Ż¼ė╚Ųõ╩Ū║Įė═│╔▒Š▓ó╬┤╔Ž╔²Ż¼Č°Ūę┬įėąŽ┬ĮĄĪŻĀIśI└¹ØÖĄ─Ž┬ĮĄįŁę“ų„ę¬üĒį┤ė┌×ķ═Ō▓┐ārĖ±ĖéĀÄĄ─ĮY╣¹Ż¼▓óī¦ų┬ā¶└¹ØÖ▀B└mŽ┬╗¼Ż¼Č°═Ō▓┐ārĖ±ĖéĀÄĄ─įŁę“ų„ę¬╩Ūųąć°ć°ā╚Ė▀ĶFĄ─ŠWĮjĖ▓╔w║═Ė▀╦┘░lš╣ĪŻ

ĪĪĪĪųąć°Ą─Ė▀ĶF═©▀^╩«─ĻĄ─Į©įOŻ¼Ė▀ĶF┐é└’│╠│¼▀^1╚f╣½└’Ż¼ęčĮø╚½├µŅIŽ╚╩└ĮńŻ¼╦─┐v╦─ÖMŠWĮjĖ▓╔wųąć°¢|▓┐║═ųą╬„▓┐Ą─ų„ę¬░l▀_Ąžģ^ĪŻĖ▀ĶFĄ─Ų▒ār║═ŠC║ŽĢrķgā×ä▌Įo├±║ĮĦüĒ║▄┤¾Ą─ĖéĀÄē║┴”ĪŻ═¼ĢrĖ▀ĶFĄ─▀\▌ö─▄┴”Øō┴”║▄┤¾Ż¼╚½ć°ĶF┬Ę▄ćŲ▒Įyę╗╣▄└Ē║═õN╩█Ż¼└¹ė├┤¾öĄō■ķ_š╣╚ßąįŲ▒ār▓▀┬įĄ─╩šęµ╣▄└Ē╦╝┬ĘęčĮøķ_╩╝│§ęŖČ╦─▀ĪŻ├±║Į60─Ļ┤·░lš╣ŲüĒĄ─╚½Ū“ĘųõNŽĄĮy(GDS)į┌«öŪ░ķ_Ę┼Ė▀ą¦╗ź┬ōŠW║═ęŲäė╗ź┬ōŠW╝╝ąg─┐Ū░Š∙ęčĮøŽÓą╬ęŖĮIĪŻ

ĪĪĪĪ║Į┐šį┌ć°ļH╩ął÷Š▀ėą╠ņ╚╗Ą─ĖéĀÄ┴”Ż¼Ą½╩Ū╚²┤¾║Įį┌┼c═Ōć°║Į┐š╣½╦ŠĄ─ĖéĀÄųą╠Äė┌┴ėä▌Ż¼ųą├└║ĮŠĆ╚§ė┌├└ć°║Į┐š╣½╦ŠŻ¼ųąÜW║ĮŠĆ╚§ė┌ÜWų▐║Į┐š╣½╦ŠŻ¼ųą¢|║ĮŠĆ╚§ė┌ųą¢|║Į┐š╣½╦ŠŻ¼ė╚Ųõ╩Ū¢|─Žüå▀Ć╩▄ĄĮĄ═│╔▒Š║Į┐šĄ─╚½├µø_ō¶ĪŻć°ļH║ĮŠĆĄ─ĖéĀÄ┴”ų„ę¬╩ŪĀIõN─▄┴”ĪóĘ■äš─▄┴”Ż¼ęį╝░╩šęµ╣▄└ĒĄ─╚½├µ─▄┴”ĪŻ

ĪĪĪĪ└¹ØÖĄ─üĒį┤¤o═Ō║§┐žųŲ│╔▒Š║═į÷╝ė╩š╚ļā╔Śl═ŠÅĮĪŻ

ĪĪĪĪĄ┌ę╗Ż¼┐žųŲ▀\ĀI│╔▒ŠŻ¼╠ßĖ▀▀\ĀIą¦┬╩ėąĄ═│╔▒Š║Į┐š│╔╣”Ą─Įø“ׯ¼ąĶę¬īW┴Ģ├└ć°╬„─Ž║Į┐šĪóĮ▌╦{║Į┐šŻ¼ÜWų▐Ą─╚░▓║Į┐šĪóęūĮ▌║Į┐šŻ¼üå╠½Ą─üå║ĮĪó¬{║Į║═╗ó║ĮĄ╚Ż¼▀Ćę¬īW┴Ģ═┴Č·Ųõ║Į┐šĪó░ó┬ōŪ§║Į┐š▓Ņ«É╗»Ą─Ė▀Č╦Ė▀ś╦£╩Ę■äš─▄┴”ĪŻųąć°Ą═│╔▒Š║Į┐šĄ─╩ął÷Ę▌Ņ~ų╗ėą5%ū¾ėęŻ¼Ą═│╔▒Š║Į┐šĄ─ʬ╗h╔ą╬┤┤“ķ_ĪŻį┌ÜW├└Ą═│╔▒Š║Į┐šĄ─╩ął÷Ę▌Ņ~ęčĮø│¼▀^30%Ż¼Č°ŪęĄ═│╔▒Š║Į┐š▒Ż│ų┴╦═╗│÷ĘĆČ©Ą─ė»└¹─▄┴”Ż¼├└ć°╬„─Ž║Į┐š▀B└m41─Ļė»└¹Ż¼ÜWų▐╚░▓║Į┐š│¼Ą═Ų▒ār│¼Ė▀▀\ĀI└¹ØÖ┬╩į┌╚½Ū“ąąśIā╚Č╝Į^¤oāHėąŻ¼├└ć°Š½╔±║Į┐š│¼Ą═│╔▒ŠŠ╣╚╗│╔Š═╚½Ū“ūŅ┘ŹÕXĄ─║Į┐š╣½╦ŠĪŻīW┴ĢĄ═│╔▒Š║Į┐šŠ½ęµ╗»│╔▒Š╣▄└Ē╦╝┬ĘŻ¼▓╗öÓā×╗»│╔▒ŠĮYśŗŻ¼╚½├µ┐žųŲ┘Mė├╩Ū╚½Ū“║Į┐š╣½╦Š▒žĒÜĄ─╣”šnĪŻ

ĪĪĪĪĄ┌Č■Ż¼į÷╝ė╩š╚ļŻ¼╩ūŽ╚ąĶę¬═©▀^ŠWĮj║ĮŠĆęÄäØīó’wÖCĄ─└¹ė├ą¦┬╩╠ßĖ▀Ż¼═¼Ģrę¬└¹ė├╩šęµ╣▄└Ē═©▀^ņ`╗ŅĄ─Ų▒ār▓▀┬į╚½├µ╠ß╔²┐═ū∙┬╩ĪŻį÷╝ėų▒ĮėĄ─▀\▌ö╩š╚ļŻ¼ąĶę¬īó┘Yį┤Ą─ą¦┬╩▓╗öÓ╠ßĖ▀ĪŻ┴Ē═ŌŻ¼╚½├µ╠ß╔²Ę■äš╦«ŲĮ║═Ę■äš─▄┴”Ż¼▓╗öÓį÷╝ėį÷ųĄĘ■äš─▄┴”║═čė╔ņį÷ųĄ╩šęµĪŻäōą┬īŹ¼FĖ▀Č╦┐═æ¶▓Ņ«É╗»Ą─Ę■äšārųĄ║═į÷ųĄĘ■äš─▄┴”ĪŻ

ĪĪĪĪ┐ÓŠÜā╚╣”Š½ęµ╣▄└ĒŻ¼╠ßĖ▀ą¦┬╩ĮĄĄ═│╔▒Š;ėŁĮė╠¶æŻ¼ų▒├µĖ▀ĶF║═Ą═│╔▒Š║Į┐šĄ─ĖéĀÄ╠¶æ;╚½├µ╠ß╔²Ę■äš─▄┴”Ż¼┤¾┴”ķ_═žć°ļH╩ął÷ĪŻ╠ßĖ▀ĖéĀÄ┴”Ż¼Ė─╔ŲĮøĀIśI┐āŻ¼╚²┤¾║ĮąĶę¬▓╗ąĖ┼¼┴”ĪŻ(▒Š╬─░l▒Ēė┌ĪČųąć°├±ė├║Į┐šĪĘ2014─ĻĄ┌6Ų┌)

ĪĪĪĪū„š▀║åĮķŻ║

ĪĪĪĪ┌w╬ĪŻ¼▓®╩┐Ż¼Ė▒蹊┐åTŻ¼ųąć°├±║Į╣▄└ĒĖ╔▓┐īWį║ÖCł÷╣▄└ĒŽĄĖ▒ų„╚╬ĪŻčąŠ┐ŅIė“Ż║├±║Įæ┬įŻ¼ÖCł÷ęÄäØŻ¼«aśIĮøØ·Ż¼ĮøĀI╣▄└ĒĪŻ

ž¤ŠÄŻ║admin

ĪĪĪĪ├Ōž¤┬Ģ├„Ż║

ĪĪĪĪĘ▓▒ŠšŠ╝░ŲõūėšŠūó├„“ć°ļH┐šĖ█ą┼ŽóŠW”Ą─ĖÕ╝■Ż¼Ųõ░µÖÓī┘ė┌ć°ļH┐šĖ█ą┼ŽóŠW╝░ŲõūėšŠ╦∙ėąĪŻŲõ╦¹├Į¾wĪóŠWšŠ╗“éĆ╚╦▐D▌d╩╣ė├Ģr▒žĒÜūó├„Ż║“╬─š┬üĒį┤Ż║ć°ļH┐šĖ█ą┼ŽóŠW”ĪŻŲõ╦¹Š∙▐D▌dĪóŠÄūg╗“š¬ŠÄūįŲõ╦³├Į¾wŻ¼▐D▌dĪóŠÄūg╗“š¬ŠÄĄ──┐Ą─į┌ė┌é„▀fĖ³ČÓą┼ŽóŻ¼▓ó▓╗┤·▒Ē▒ŠšŠī”ŲõšµīŹąįžōž¤ĪŻŲõ╦¹├Į¾wĪóŠWšŠ╗“éĆ╚╦▐D▌d╩╣ė├Ģr▒žĒÜ▒Ż┴¶▒ŠšŠūó├„Ą─╬─š┬üĒį┤ĪŻ╬─š┬ā╚╚▌āH╣®ģó┐╝Ż¼ą┬┬ä╝mÕe airportsnews@126.com

- ╔Žę╗Ų¬Ż║ųąć°žø▀\║Į┐š╣½╦Š▐Dą═Ė┼ė^

- Ž┬ę╗Ų¬Ż║Ēnüå║Į┐šOZ214║Į░Ó┼fĮ╔ĮÖCł÷ēŗÖC╩┬╣╩į┘ĮŌ╬÷

")

")

")